節約や家計の把握目的で細かく家計簿を書くのが面倒なら、毎月の残高記録がおすすめ!

本エントリーの目次

家計簿を細かくつけるのは面倒だけど、今後の節約や資金計画の検討に活かすことができる!

節約や家計状況の把握を目的に、家計簿をしっかりとつけようと思い、毎日細かく家計簿への記入を開始。

ところが実際にやってみると思いのほか面倒で、家計簿をつけ始めてから1か月くらいで継続ができず、やめてしまった…。

なんて経験をお持ちの方もいらっしゃると思います。

たしかに家計簿への記入・記録を始めたばかりのときは、慣れない作業に手間と時間がかかってしまうため、面倒に感じてしまうことが多いです。

しかし家計簿をしっかりとつけることで、家計の状況(どれくらい黒字なのか、赤字なのか、食費や日用品費はいくらかなど)を正確に把握できます。

また正確な状況把握により、今後の節約や資金計画の検討(いつ大きな買い物をするかの決定など)に活かすことができる、という大きなメリットを得られるのです!

家計簿をつけることで得られた家計の詳細な状況は、たとえば『今月は電気代が高かったので来月は節電に努め、電気代を節約しよう!』だとか。

『今のペースでは、来年末までに住宅購入の頭金を用意できないので、貯金のペースを上げよう!』といった、今後の行動方針決定のための材料とできます。

そのため手間はかかりますが、節約や家計の状況把握をしたい方には、家計簿への記入はとってもおすすめです!

家計簿を細かくつけるのが面倒な場合は、毎月の資産残高の記録がおすすめ!

細かく家計簿をつけることで正確に家計状況を把握でき、それを今後の節約や資金計画の検討に活かすことができる!

大きなメリットがある!と言われても、家計簿に細かく記入するのはやっぱり面倒だ…と感じる方もいらっしゃるでしょう。

そういった方には、毎日細かく家計簿をつける方法ではなく、毎月の資産残高の記録を行う方法がおすすめです。

この方法では、毎月あらかじめ決めておいた日に、自分の各銀行口座の預金残高や、その他金融資産の金銭的価値(正確な金額が分からなければ推定値)、それらの合計額を記録するだけでOKです。

仮に銀行口座を2つ持っていて、2019年1月度と2月度の残高がそれぞれ以下のような金額だったとしましょう。(下記例では毎月15日が記録日)

- 2019年1月度(2019年1月15日時点)の残高:A銀行215万 / B銀行32万 / 合計247万

- 2019年2月度(2019年2月15日時点)の残高:A銀行218万 / B銀行35万 / 合計253万

上記2か月分のデータからは、たとえば以下のような家計状況であることを把握、推定できます。

- 2019年1月15日~2月14日の期間の収支は、6万円の黒字である(赤字ではない・貯金が6万円増えている)

- このペースで生活し続ければ、年間72万円(6万円 ✕ 12か月)貯金が増える

- B銀行の残高は増えているが、2019年2月15日時点ではあまり多くはない。

クレジットカードの引き落とし口座に指定していると、大きな買い物をした翌月(または翌々月)の引き落とし時に、残高不足を起こしてしまう可能性がある

2か月分しかデータがないため、この収支状況が長期的に継続し、年間72万円前後の貯金ができるペースであるかの判断は難しいです。

しかし6万円の黒字であることから、同じような生活を続けていれば、ひとまずは節約を強く意識せずとも赤字にはならない、と考えて良さそうですね!

また上記残高に加え、お財布の中の現金やタンス預金の残高も加味するとより正確な資産残高の把握が可能です。

繰り返しとなりますがこの方法では、毎月決めておいた日に、自分の各銀行口座の預金残高やその他金融資産の金銭的価値、合計金額を記録するだけです。

そのため、5分もかからずに終わる簡単な作業です。※

ですがそれでも、これだけの内容を把握・推定できるため、家計状況の概要(黒字か赤字か、どれくらいのペースで資産が増減しているかなど)を知りたいだけであれば十分でしょう。

※ネットバンキングを利用できないなど、ネットで簡単に残高を調べられない場合には、残高を調べるために通帳への記帳などが必要となるため、その時間も必要となります。

先の例では黒字でしたが、もしも赤字であった場合には、無駄遣いとして思いつくものの購入を控える。

なるべくセール・見切り品を購入するように心がける、といった翌月以降の赤字解消・節約の行動方針決定につながり、早期の赤字解消効果を期待できます。

時間差で引き落とされる項目については、あらかじめ資産から除いておくとより正確な状況を把握可能!

食品や日用品などの購入にクレジットカードを利用している場合や、光熱費の引き落としなど、物品を購入したりサービスを利用したタイミングと、料金が請求され支払いが発生するタイミングに大きなズレが発生する(時間差で引き落とされる)項目も存在します。

こういった項目については、利用料金が分かった時点(利用した、または請求された時点)で、まだ引き落とされていないが将来的に引き落とされるもの(未引き落とし額)として扱い、資産残高の計上から除いておくことで、より正確な資産残高を把握可能です。

先ほど例示した2019年1月度(2019年1月15日時点)の残高は、A銀行215万 / B銀行32万 / 合計247万です。

そして2019年1月5日ごろに、『前月のクレジットカードの請求額が15万円と確定し、2019年1月25日に引き落とします』という連絡がカード会社から来ていた場合には、合計の247万円から15万円を除いた232万円が資産残高ということになります。

2019年1月15日時点では、資産残高の合計が247万円であるのは確かです。

しかしその10日後の1月25日には、15万円が引き落とされることがすでに確定しているわけですから、それを引いた232万円が、2019年1月15日時点で自由に使える資産残高の合計と考えておいた方が良いでしょう。

Excelで簡単に毎月の資産残高を記録・計算する方法

ここまでにご紹介した毎月の資産残高の記録を行う方法は、しっかりと毎月あらかじめ決めておいた日に記録することが大切です。

そのため記録先は何でもよく、スマホのメモアプリやノートでOKです。

ただしExcelなどの表計算ソフトを使えば、合計金額の算出を自動化できるため、より便利です。

そこで、毎月の資産残高の記録をExcelを使って行う方法についてもご紹介しましょう!

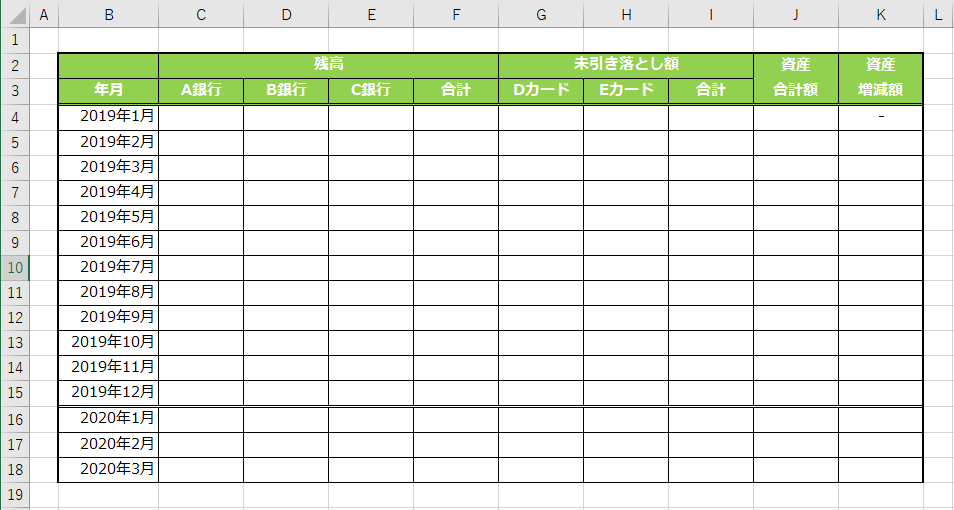

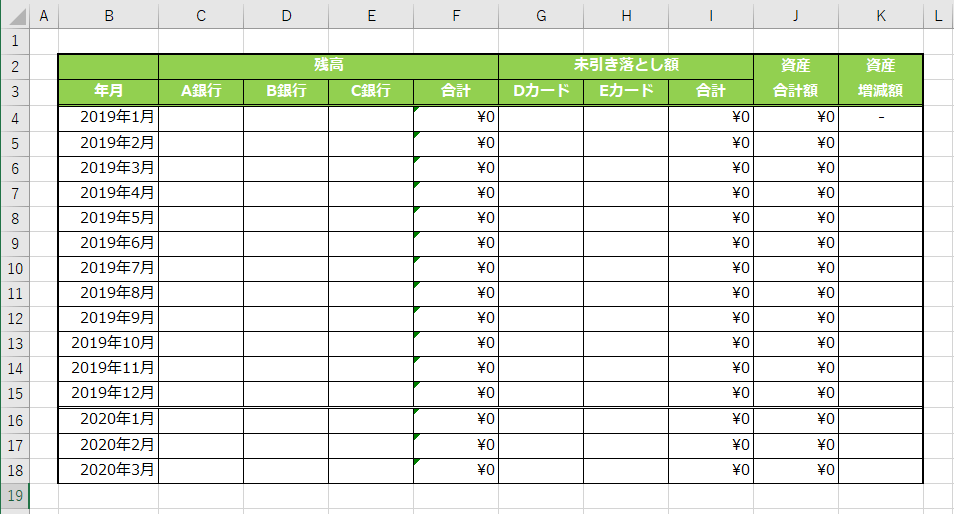

まずはExcelを起動して、以下のような表を作成してください。

C~E列に、資産を預けている銀行の預金残高を記入できる箇所を3つ分用意していますが、これで足りない場合には、列を増やしてください。

同様に、G~H列に未引き落とし額(まだ引き落とされていないが、将来的に引き落とされることが確定している金額)が発生するカードを2枚分用意していますが、これも足りない場合には列を増やして対応ください。

残高については銀行の預金残高の他に、その他金銭的な価値を持つ資産があればその金額(正確な金額が分からなければ推定値)の列を追加して記録しておくと良いでしょう。

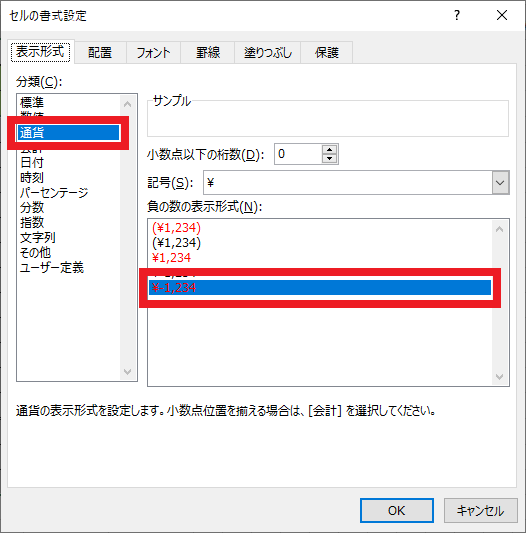

次に表の数値部(上記例ではC4:K18セル範囲)を選択し、右クリックしてコンテキストメニューを表示。

そして『セルの書式設定』メニューをクリックして、『セルの書式設定』を開きます。

『セルの書式設定』画面の『表示形式』タブを開き、『分類』で『通貨』を、『負の数の表示形式』で『\-1,234(赤字)』を選択してから、『OK』ボタンをクリックします。

この操作により収支がプラスであれば黒字表記、マイナスであれば赤字表記となり、収支がマイナスとなっている箇所が分かりやすくなります。

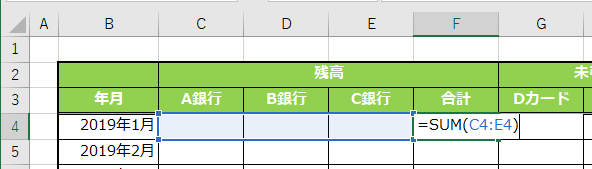

書式設定の変更が終わったら、残高の合計額を算出する数式を設定しましょう。

F4セル(残高合計のセル)に、『=SUM(C4:E4)』という数式を入力します。

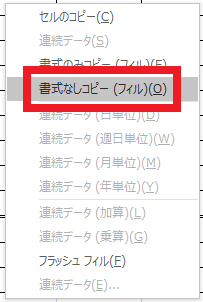

この数式を下方にコピーするため、F4セルを起点にF18セルまで右クリックでオートフィルを行い、『書式なしコピー(フィル)』メニューをクリックします。

本操作により設定済みの各セルの書式設定を変更せずに、数式をオートフィルでコピーできます。

I4セル(未引き落とし額の合計セル)では、未引き落とし額の合計を算出する数式『=SUM(G4:H4)』を入力しましょう。

そして残高合計と同様に、『書式なしコピー(フィル)』を使って数式を下方に複写してください。

資産の合計額は、残高合計から未引き落とし額の合計を除いたものであるため、J4セルに『=F4-I4』という数式を入力します。

こちらも残高合計と同様に、『書式なしコピー(フィル)』を使って数式を下方に複写します。

次に資産増減額を計算するための式を入力します。

資産増減額は、当月の資産合計額 – 前月の資産合計額で計算可能ですが、当月の残高入力が終わっていない状況では0 – 前月の資産合計額となり、必ず負数となってしまいます。

そこで当月の残高合計額がゼロの場合には、当月の残高入力が終わっていないものとし、当月の資産増減額には何も表示しないようにするため、K5セル(2019年2月度の資産増減額)に『=IF(F5=0,””,J5-J4)』という数式を入力してください。

あとは残高合計と同様に、『書式なしコピー(フィル)』を使って数式を下方に複写すれば計算式の設定は完了し、以下のようなExcelの表ができているはずです!

Excelの資産残高記録表に、資産残高を記録する方法

ここまでの手順・操作により作成したExcelの資産残高記録表の使い方は、とっても簡単です!

あらかじめ自分で決めておいた任意の日※に、各資産の残高を記録するだけでOK!

先ほど設定した数式により合計額などが自動計算されるため、手計算する必要はありません。

※決めておいた日が銀行の休日で残高を調べられない場合には、翌営業日に記録する。

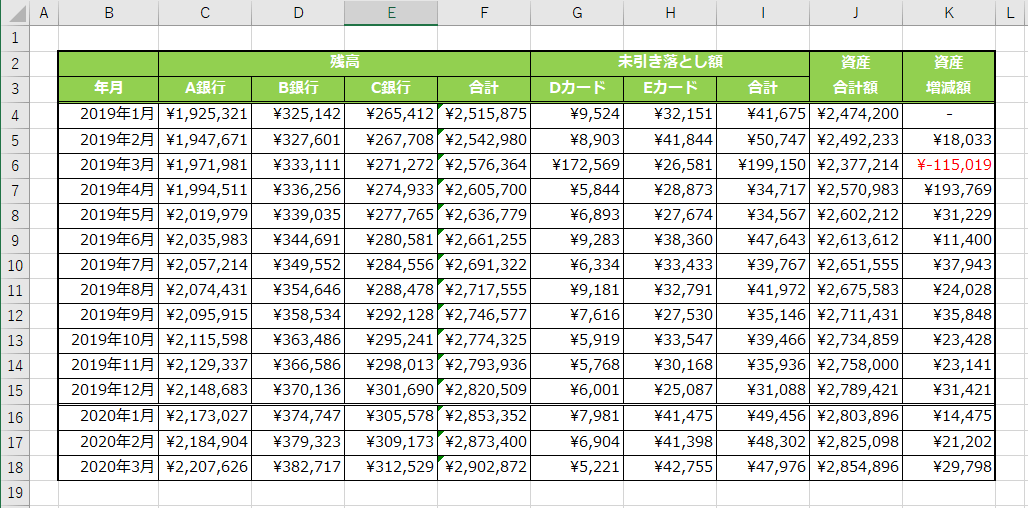

仮に2019年1月のA~C銀行の残高がそれぞれ¥1,925,321、¥325,142、¥265,412、D~Eカードの未引き落とし額がそれぞれ¥9,524、¥32,151だったとすると、以下のような入力となり、資産合計額が¥2,474,200であることがひと目で分かります。

次に2019年2月度のデータも入力すると、2019年2月度の資産増減額が¥18,033と計算されました。

これにより2019年2月は2019年1月と比べると、資産の合計が1.8万円ほど増えたということが分かります。

同じように2019年3月度のデータも入力してみましょう。

3月は16万円ほどのノートPCをクレジットカードで購入したという想定であり、Dカードの未引き落とし額が前月と比べてかなり高くなっています。

この影響により、資産の合計額が前月よりも11万5千円ほど下がり、赤字となっています。

収支が赤字となっていると、資産増減額が赤くなるので分かりやすいですね!

毎月の資産残高の記録を続けていくと、以下のようにデータが蓄積していきます。

上記画像の例では、2019年1月度は¥2,474,200であった資産合計額が、1年後の2020年1月度には¥2,803,896となっています。

そのため、1年間で資産が32万9696円(= 2803896 – 2474200)増えていることが分かります。

これをさらに12で割ると、およそ2万7475円(= 329696 ÷ 12)となるため、平均すると毎月2万7475円ほど貯金などの資産が増えている、ということですね。

仮に、3年間で100万円貯金を増やしたいということであれば、毎月約2万7778円(= 1000000 ÷ 36)のペースで貯金を増やしていく必要があります。

そのため毎月2万7475円ではこの目安金額を下回っているため、残りの期間で目標を達成するためには、もう少し節約して支出を減らす。

または、何らかの方法で収入を増やす必要がありそうです。

以上、家計状況の概要を把握したい方は、ぜひ参考になさってくださーい!